ビジネスモデルの再点検とは(2)

前回のブログで、私のコンサルティング方針である「ビジネスモデルの再点検」について掘り下げました。前回は、ビジネスモデルの定義(コンセンサスの得られるキーワード)・再点検のための3つの視点・いつ点検するか?について述べました。

再点検のための3つの視点として

- 「顧客価値」

- 「業務プロセス」

- 「外部環境と経営リソース」

を提案しました。

——–ここまではおさらい——–

1つ目の「顧客価値」についてはオフィシャルブログ 「顧客価値を考える」で考えを述べました。https://hteam8.work/wp/2020/06/20/blog20200620/

製作される商品やサービスを通して顧客が体験することに「顧客自身が価値を感じている」ことが重要であり、それがどのような「顧客価値」なのかを顧客との接点を確認しながら言語化していくことが点検になります。

本ブログでは2つ目の「業務プロセス」の点検について、もう少し掘り下げたいと思います。

この方法論もまだ仮説段階で、中小企業でも簡単に取組めるように工夫したいと考えていますが、なかなか難しいのが現状です。

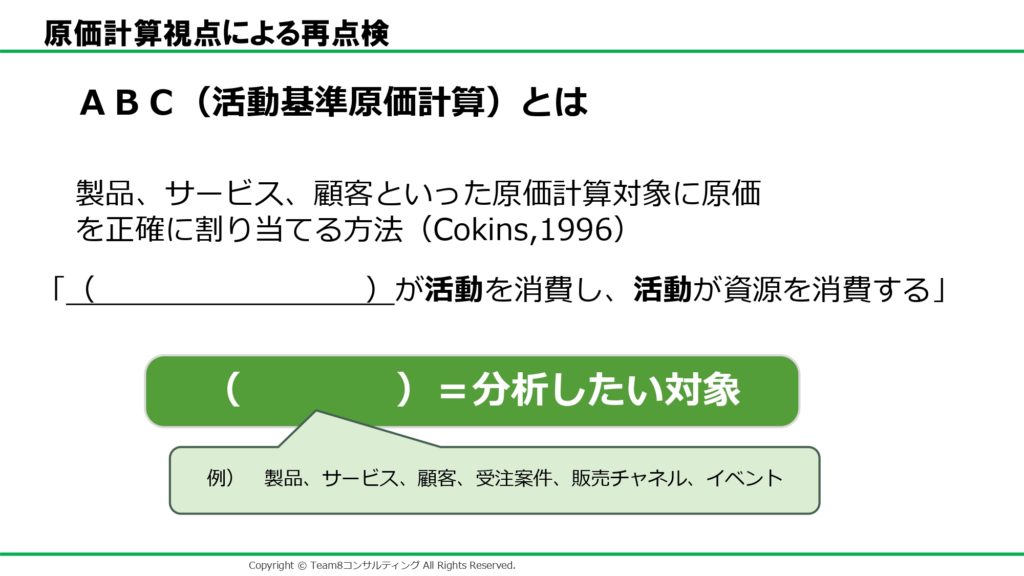

私の理想を言うと、ABC(Activity Based Costing):活動基準原価計算とABM(Activity Based Managment):活動基準マネジメントの考え方を活用し「業務プロセス」が「顧客価値」を生み出すための「つながり」や「因果関係」に「ムダ無く」なっているかどうかを点検したいのです。

ABMを活用し業務プロセスの革新をしたいのですが、そのためにはABCで業務プロセスの原価計算を行い分析する必要があります。ABCは、業務プロセスを構成する活動ひとつひとつを抽出し、消費するコストを集計しないといけないため、中小企業にとっては相当敷居が高い方法と思われます。その手間と時間が掛かることが原因で、この管理会計システムは普及しなかったのです。

しかし、原価を集計する目的(顧客・商品・販路・部門など)を明確にし、活動コストが積み上げられた時の示唆は大きく、「顧客価値」を生み出すための「つながり」や「因果関係」を見つけ出す大きなヒントになるはずです。さらには、抽出された活動を付加価値活動又は非付加価値活動に区分することによって、ムダのコスト換算が行われ、業務プロセス改善さらには改革のヒントまで与えてくれるはずです。

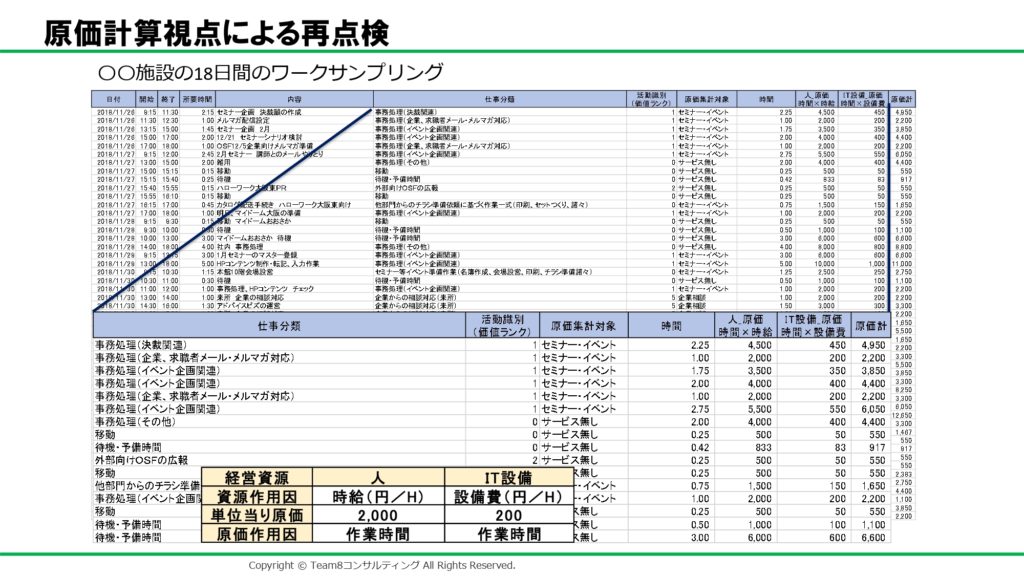

ビジネスモデルの分析には、決められた書式に書き込みながら「業務上の強みやノウハウの繋がり」を紡ぎ出し、言語化する手法もあります。しかし私は、原価計算による客観的なデータを活用することで「コスト削減」と「付加価値の増加」の両方に結び付ける簡単な方法を時間を掛けてでも開発したいと考えています。上の図表にあるワークサンプリング帳票では、標準的な業務内容ごとに人件費単価(2,200円/時間)✖労働(活動)時間で活動コストを算出しています。しかしこの方法では、中小企業に業務負担が大きく、現実味のない方法です。

これらの考察は、理論的仮説はあるものの、実例と私自身の経験がまだまだ不足しています。

イメージ的には、細かく個人の活動を積み上げるのではなく、コンサルティングする立場の者(私)が、中小企業の従業員の代表者数名とともに、職種ごとの大まかな活動分類表を作成し、原価を集計したい対象(商品・チャネルなど)に対し、週単位でどのくらいの割合で関与したのか係数を大まかに決めに、係数の合計が1になるように、按分していく方法が現実的ではないかと考えています。ここまでできると、活動単価✖労働時間✖按分係数で人の活動コストを計算することが可能です。人の活動コストのほかにも、設備保守費、減価償却費、運送費などもがあり、稼働単価✖稼働時間✖按分係数で算出することができれば、設備稼働に関する活動コストを出すことができます。売上高や生産数量を按分係数の基準にしてしますと、これまでの伝統的原価計算と同じになってしまいます。よって、現場に精通している現場従業員の意見や感覚を重視した係数を導き出せればよいと考えています。

さらに検証を進め、中小企業でも簡単に取り組める方法がまとまった時には、本サイトで紹介させていただきます。

次回に続く