財務分析の基本を押さえる

今回は、久しぶりに財務分野の復習をしたいと思います

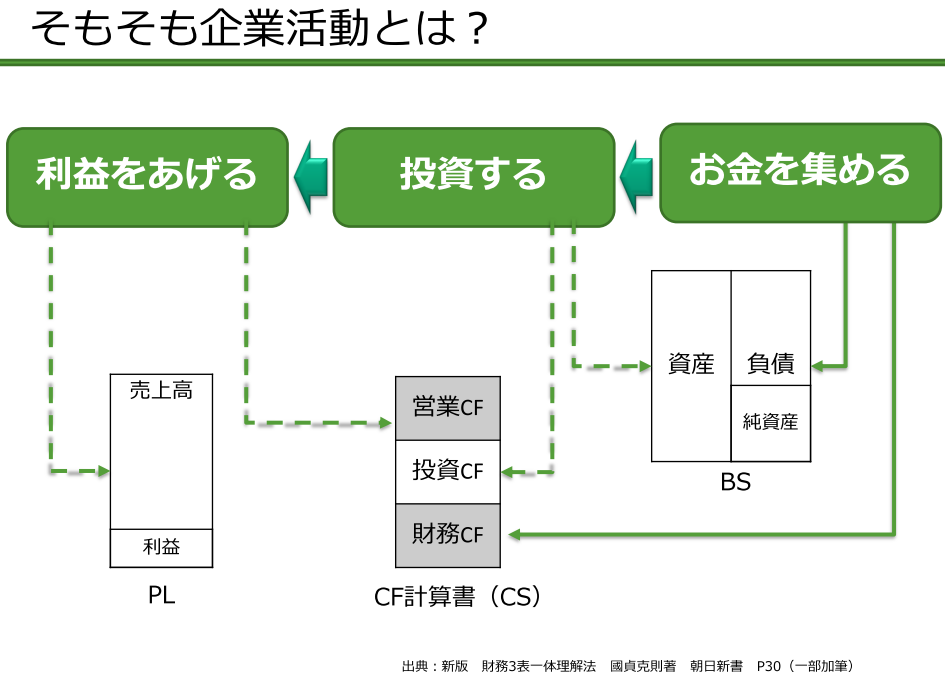

すべての株式会社(以下企業)において、基本的な活動を3つあげろと言われたら

- お金を集める

- 投資する

- 利益をあげる

の3つをあげる

この3つの活動は、貸借対照表(BS)、損益計算書(PL)、キャッシュフロー計算書(CS)に記録される。

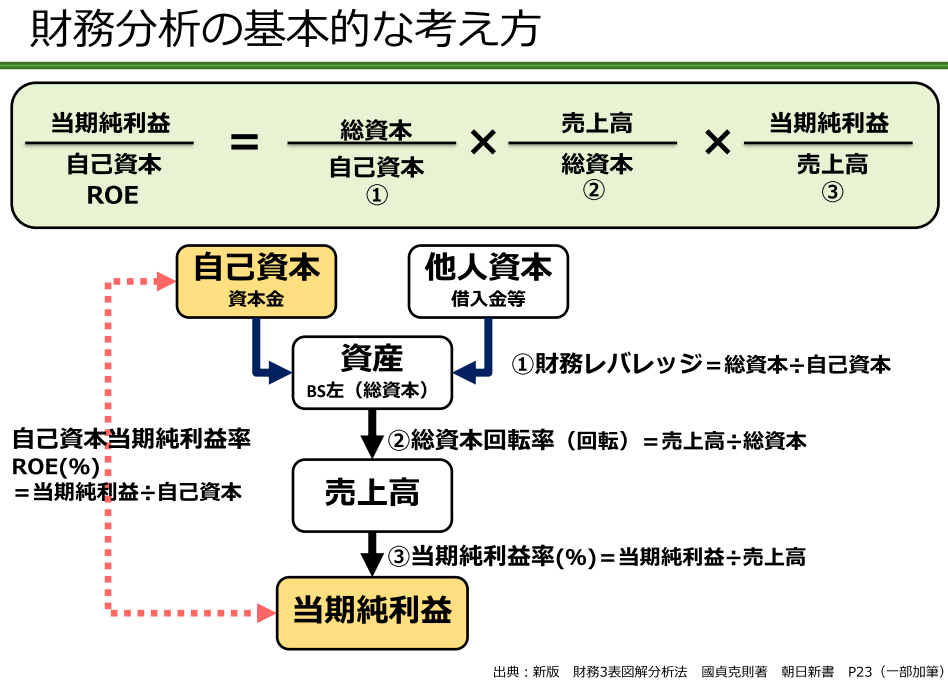

この3つの活動を縦に並べ、財務分析の視点を加えたものが図表2である。

- 自己資本(資本金)に対して、いかに他人資本を集める力(財務レバレッジ)があるか?

- 集めた資金によって投資した資産を活用し、いかに効率よく売上に変えたか?(効率性)

- 売上をどれだけの利益に変えたか?(収益性)

- 最終的に自己資本に対してどれだけの利益をあげたか?(ROE:自己資本当期純利益率)

つまり、自己資本当期純利益率(ROE)は図表3のように、財務レバレッジ×総資本回転率×売上高当期純利益率に分解することができる。

このように財務分析を行う際には、財務レバレッジ、総資本回転率、売上高当期純利益率の3つの指標を業界、競合他社で比較したり、年度推移を診ることで、その企業のアウトラインや実態が見えてくる。

自己資本当期純利益率(ROE)の重要性は、2014年8月の伊藤レポートによって示されることとなり、上場企業は最低限ROE8%を上回ることを約束すべきとされた。

この考え方は、中長期的に資本コストを上回る当期純利益率を上げなければ、企業価値を高めることができないという立場をとっている。

株式譲渡制限会社である中小企業においては、自己資本当期純利益率(ROE)を経営評価指標とするよりも、総資本当期純利益率(ROA)を採用する方が多いかもしれないが、ROE8%のような目安となる値がないため扱いにくい。

ただ、中小企業であっても、経営分析の視点(切り口)として、財務レバレッジ・回転率(効率性)・利益率(収益性)の3つで診ることは有効である。これらの指標に特徴のある中小企業は、金融機関より成長を期待されている会社と言えるのではないか。